Un vistazo a las cuatro empresas más grandes de Europa: Enagás (Estado español), Fluxys (Bélgica), GRTgaz (Francia), Snam (Italia).

¿Por qué sigue la UE construyendo terminales de gas natural y gasoductos nuevos que no son necesarios? ¿Quién los está promoviendo y a quién benefician?

Las empresas detrás de la red de transporte de gas en Europa no suelen ser muy conocidas y, sin embargo, sus grupos de presión o cabildeo (lobbies), se encuentran en el centro de nuestro sistema político.

Ganan dinero construyendo y explotando gasoductos y otros proyectos de infraestructuras de gas, y están desesperados por que dependamos del gas natural, a pesar de lo que evidencia la ciencia climática y una oposición local generalizada.

¿Cuánta infraestructura poseen y quiénes son sus filiales? ¿Quiénes son sus CEO y quién está en su junta directiva? ¿Cuántas ganancias obtienen y quiénes son los accionistas que se las embolsan? ¿Cuál es su poder de cabildeo y a quién le pagan para hacerlo?

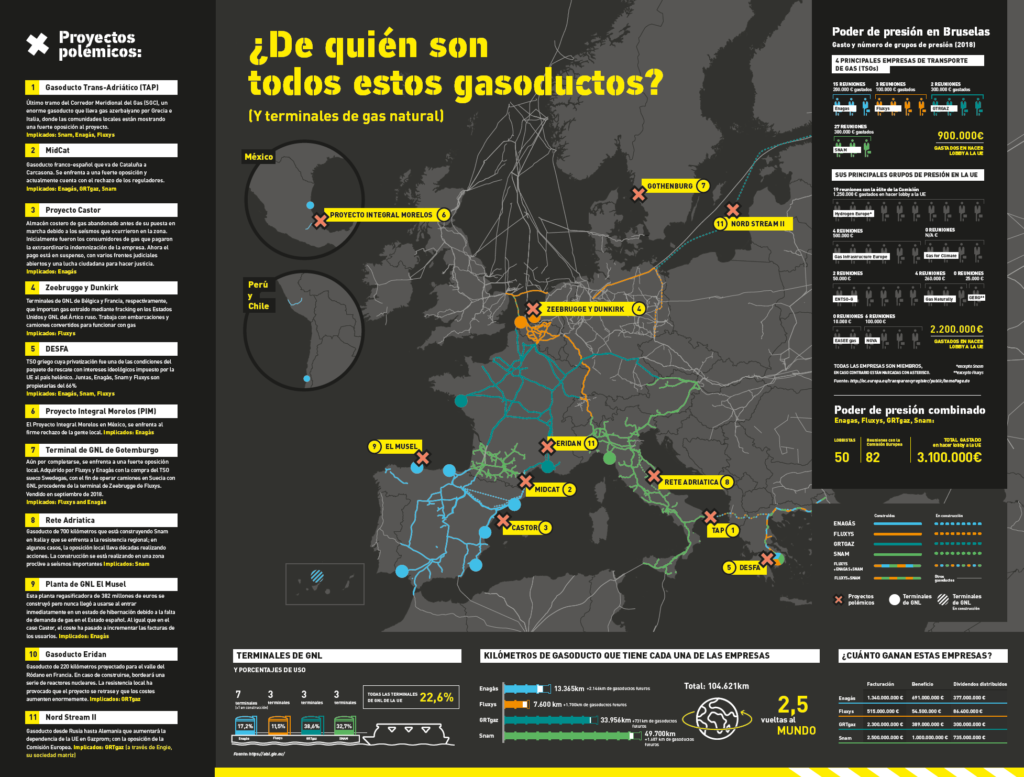

Estas son preguntas importantes, ya que juntos estos desconocidos “gestores de la red de transporte” (TSOs, por sus siglas en inglés) poseen suficientes kilómetros de gasoductos como para dar la vuelta al mundo dos veces y media, y tienen proyectado crear más, incluidos proyectos polémicos como el Gasoducto Trans-Adriático (TAP, por sus siglas en inglés). Serán actores clave para decidir si abordamos la emergencia climática y cómo lo haremos, así como quién pagará por ella. No deben ser ignorados.

Nuestro mapa visualiza no solo sus gasoductos y terminales, también responde muchas de estas preguntas gráficamente. Los cuatro perfiles de la compañía, así como los estudios de casos de algunos de sus proyectos más controvertidos, se pueden encontrar al final del artículo.

Descarga el informe y el mapa en pdf.

LAS MAYORES EMPRESAS DE GAS DE LAS QUE NUNCA HAS OÍDO HABLAR

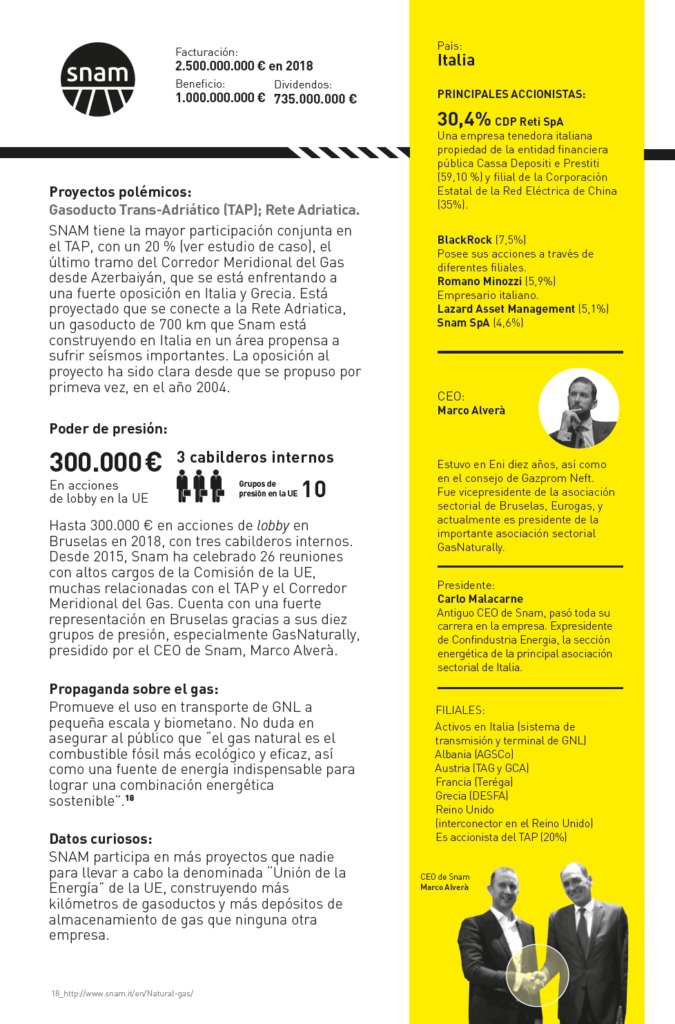

Enagás (Estado español), Fluxys (Bélgica), GRTgaz (Francia) y Snam (Italia) son los cuatro principales gestores de la red de transporte (TSO, por sus siglas en inglés) de gas en Europa; cuentan con infraestructuras por todo el continente y más allá. Juntos, poseen más de la mitad de las terminales de GNL de la UE y más de 100.000 kilómetros de gasoductos, con nuevos proyectos en marcha: actualmente se están construyendo 6.200 kilómetros de gasoductos y, por lo menos, una terminal más de GNL.

Los cuatro están en manos de empresas privadas, aunque se encuentran bajo control estatal. En conjunto, generaron más de 2.000 millones de euros de beneficio en 2018; casi tres cuartas partes se distribuyeron en forma de dividendos entre los accionistas, como las empresas de gestión de inversiones BlackRock (GRTgaz y Snam) y Lazard (Enagás y Snam).

Estas empresas, poco conocidas para el público en general, no presentan el perfil de grandes nombres como Shell, Total o BP, pero tienen la misma influencia para que Europa siga dependiendo del gas. El año pasado los cuatro gastaron hasta 900.000 euros en hacer lobby en Bruselas, empleando a un total de 14 lobbistas. Según el registro de transparencia de la UE, han logrado asegurar casi 50 reuniones con los principales funcionarios políticos de la Comisión Europea para discutir sus últimos proyectos de gasoductos u ofertas de adquisición.

Además de sus propias operaciones de lobby internas, los cuatro han invertido en una amplia red de grupos de presión pagados para impulsar su agenda. Esto incluye a su asociación comercial de la industria Gas Infrastructure Europe (GIE), que forma parte de varios grupos asesores influyentes en la Comisión. El CEO de SNAM, Marco Alverà, está bien ubicado para garantizar que todo el grupo esté bien posicionado. Actualmente es el presidente de la asociación de supercomercio con sede en Bruselas, GasNaturally, que cuenta con GIE como miembro, y anteriormente fue vicepresidente de Eurogas, otro miembro de GasNaturally.

Agregando las cifras de Enagás, Fluxys, GRTgaz y Snam con las de sus ocho grupos de lobby clave, se alcanzan los 3 millones de euros en 2018, con 50 lobbistas a su disposición. Una cifra que no pasa inadvertida cuando se trata de influir en la política europea del gas. Sin embargo, es la propia UE quien ha creado su principal palanca de poder.

La industria toma el mando de los planes de gas de la UE

La UE creó su propio grupo de presión interno, integrado por TSOs de gas: la denominada Red Europea de Gestores de Transporte de Gas (ENTSO-G, por sus siglas en inglés). Entre sus miembros se encuentran Enagás, Fluxys, GRTgaz y Snam. A pesar de estar integrada exclusivamente por empresas de gas, la UE encargó al grupo que presentara unas previsiones de la demanda de gas futura en Europa, que el grupo tiende a sobrestimar de forma habitual.19 A continuación, la UE pide a ENTSO-G que le presente una lista de proyectos de infraestructuras que cubran la demanda prevista. Tras el acuerdo de los gobiernos, se convierte en la lista oficial de “Proyectos de Interés Común” (PCIs), que luego los miembros de la ENTSO-G construyen con el apoyo político y financiero de la UE. Hasta el momento ya se han gastado 1.300 millones de euros en proyectos como MidCat, el Gasoducto Trans-Adriático (TAP) y terminales de GNL de Fluxys. La cuarta lista de PCIs estará preparada para finales de 2019 y ya incluye más de cien proyectos nuevos de gas, a pesar de la necesidad de eliminar completamente los combustibles fósiles.

EL GAS: UNA FALSA SOLUCIÓN

El gas supone un desastre para las comunidades y sus entornos, donde genera un gran impacto tanto si se transporta como si se realizan perforaciones para extraerlo. También supone un desastre desde el punto de vista climático. El denominado gas “natural” está formado principalmente de metano, que es más de cien veces más potente que el CO2 si consideramos un periodo de diez años. En las actividades de extracción y transporte (especialmente en operaciones de fracking), se liberan a la atmósfera enormes cantidades de gas, por lo que el gas es tan perjudicial para el clima como el carbón, o peor.

EMPRESAS PÚBLICAS CAPTADAS POR INTERESES CORPORATIVOS

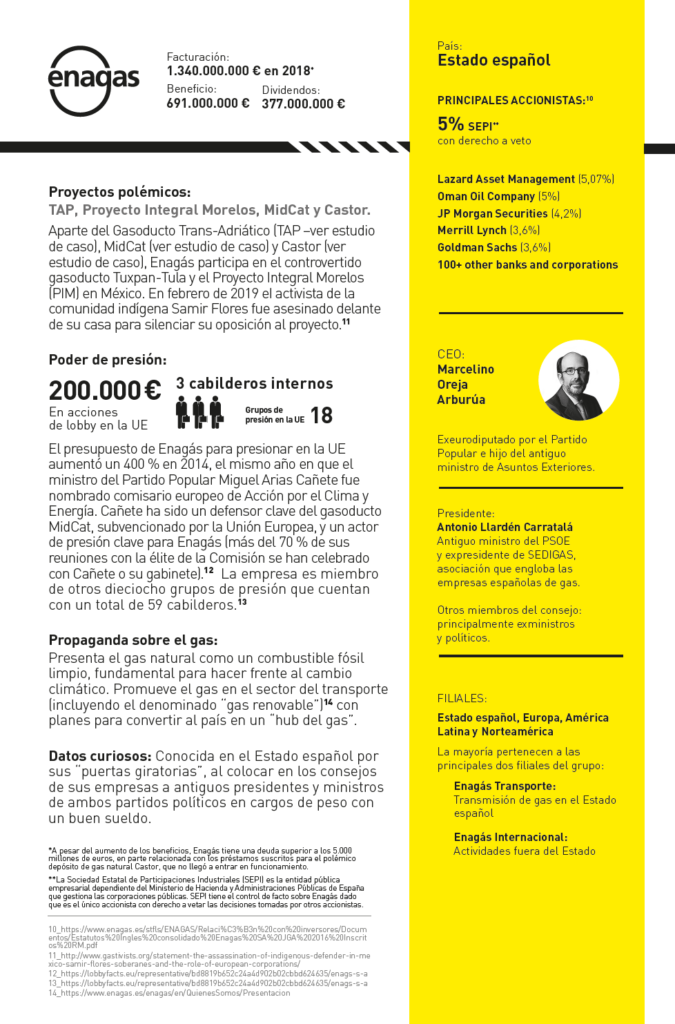

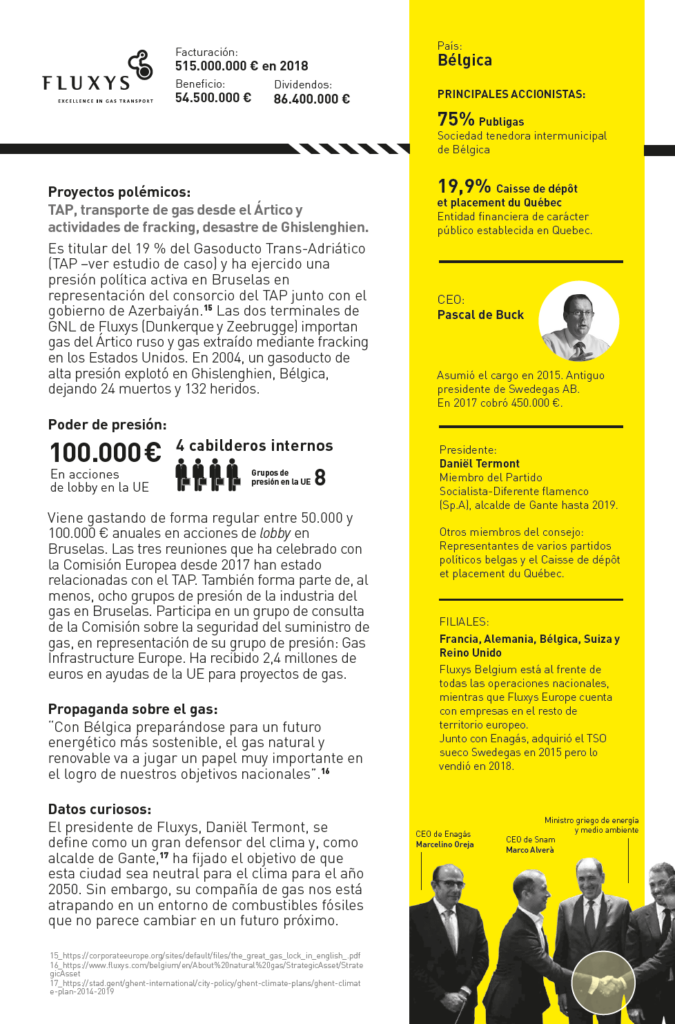

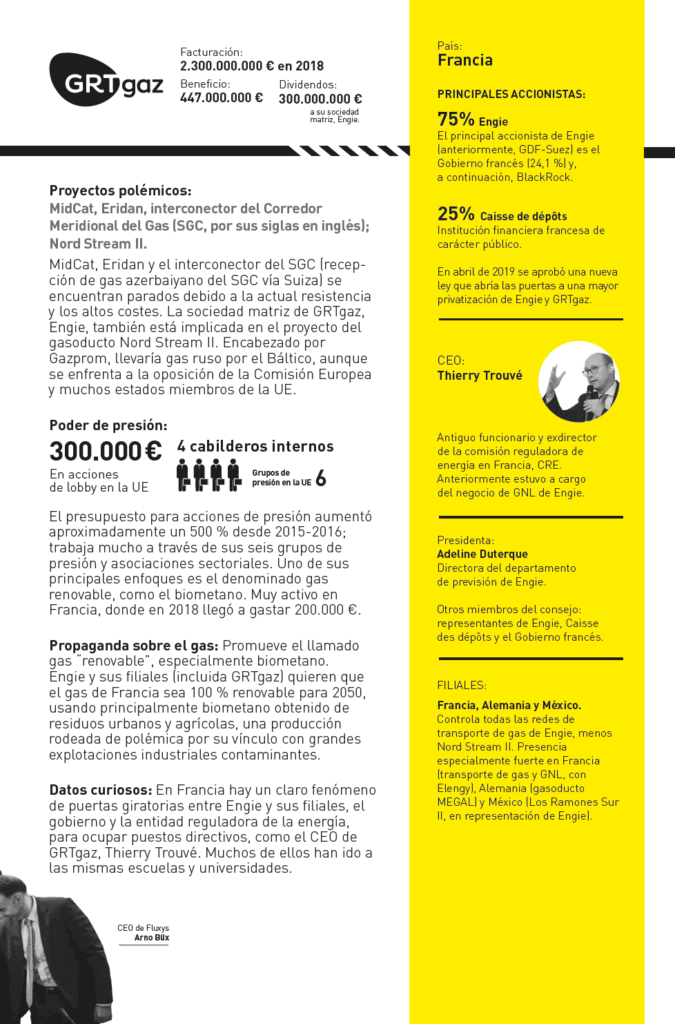

Todas estas empresas tienen su origen en antiguos monopolios nacionales de propiedad estatal y conservan cierto nivel de propiedad pública. Enagás es solo un 5% propiedad del Estado español, pero con derecho de veto. El accionista mayoritario de Snam es CDP Reti, controlado por una institución financiera pública italiana (con una subsidiaria de una empresa estatal china). Fluxys es propiedad en un 75% de Publigas, un holding intermunicipal. Y GRTgaz es propiedad en un 75% del gigante energético Engie (en sí mismo aún es un 24% de propiedad estatal) y un 25% de una institución financiera pública francesa.

La proximidad de estas empresas a los políticos nacionales y a los burócratas del gobierno es obvia cuando se observan sus juntas y liderazgo. Enagás, que durante mucho tiempo ha sido un paraíso para los políticos de todos los niveles, ahora tiene un ex eurodiputado conservador como jefe, que también es hijo de un ex ministro. Su presidente de la junta es un ex ministro socialista. El presidente de Fluxys fue el ex alcalde de Gante hasta 2019. El jefe de GRTgaz es un ex funcionario de alto rango que solía estar a cargo de regular el sector del gas. Las puertas giratorias están en pleno apogeo en todos los niveles.

Lamentablemente, esta fuerte presencia pública no significa que las compañías, ahora en gran medida privadas, se gestionen teniendo en cuenta el interés general. Al contrario, significa que los organismos de participación pública han sido capturados por intereses privados, que son aún más influyentes debido a sus conexiones políticas. Cuando necesitan autorizaciones especiales y apoyo estatal para reprimir la resistencia a sus proyectos controvertidos -como TAP en el sur de Italia (ver estudio de caso)-, el gobierno está allí para ayudar. Así como está listo para rescatar a expensas de la ciudadanía cuando uno de sus proyectos estrella fracasa espectacularmente, como fue el caso del proyecto Castor en el Estado español, en el que a través de Enagás se imputaron los costes (inicialmente, ahora en litigio) a las personas consumidoras de gas (ver recuadros en TAP y Castor).

Compartiendo el pastel y haciéndolo más grande

GRTgaz es probablemente el que aún está más cerca de su antiguo servicio público, pero esto está a punto de cambiar. El gobierno francés aprobó una ley en 2019 que permite una serie de privatizaciones, que incluyen hasta el 49,9% de GRTgaz. Esto se justificó como una forma de ayudarlo a crecer más allá de sus fronteras y convertirlo en un “campeón europeo”. GRTgaz, que ya posee gasoductos en Alemania, intentó comprar sin éxito DEFSA, el TSO del gas griego, en 2017 (finalmente fue adquirido por un consorcio de Enagás, Snam y Fluxys). Se dice que está en conversaciones con Open Grid Europe, un GRT propiedad del fondo de inversión australiano Macquarie, que también tiene activos de infraestructura de gas en Alemania.

Este es un proceso que hemos visto antes en muchos sectores, desde telecomunicaciones hasta servicios postales y trenes. Las empresas públicas nacionales han sido privatizadas, a veces desmanteladas, fusionadas con contrapartes extranjeras, convirtiéndose progresivamente en un puñado de corporaciones gigantes que dominan el mercado europeo y tienen una gran influencia en la toma de decisiones de la UE. No se trata de competencia sino de compartir el pastel y coordinar sus esfuerzos en Bruselas para hacer que el pastel crezca aún más, con un apoyo cada vez mayor a la nueva infraestructura de gas en todo el continente.

No debería sorprender entonces ver a estos nuevos gigantes gaseosos uniendo fuerzas en proyectos controvertidos como el Trans Adriatic Pipeline (TAP) o el MidCat (ver estudios de caso), o comprar las empresas nacionales restantes como DEFSA. Nuestros cuatro gigantes de gasoductos europeos ahora tienen activos no solo en Italia, España, Francia y Bélgica, sus países de origen, sino también en el Reino Unido, Alemania, Grecia, Austria, los Países Bajos, Albania y Suiza. Luego, pusieron su mirada en mercados fuera de Europa. Enagás en particular ya está presente en Perú y México.

El atracón de infraestructura de gas atrae millones a los mercados financieros

A medida que los “4 grandes” del transporte de gas engordan con cada vez más gasoductos y terminales de gas natural licuado (GNL) a expensas del clima y las comunidades, los ex políticos y ejecutivos corporativos no son los únicos que cosechan los beneficios. Sus otros accionistas, además de los gobiernos, son grandes inversores institucionales, siempre contentos con este tipo de activo sin riesgo y con ganancias garantizadas. Pueden ser gerentes de Wall Street como BlackRock (que tiene una participación significativa en la empresa matriz de GRTgaz, Engie y en Snam), Lazard (Snam y Enagás) o Goldman Sachs (Enagás). Pueden ser fondos de pensiones como Caisse de dépôt et place du Québec (Fluxys). A veces pueden ser fondos soberanos, como el GIC de Singapur, que posee más del 30 por ciento en Terega, una filial francesa de Snam. Pero tienen una cosa en común: les encantan las empresas para generar dividendos. En 2018, GRTgaz, Enagás, Snam y Fluxys transfirieron colectivamente tres cuartos de sus 2 mil millones de euros en ganancias directamente a los bolsillos de los accionistas. El belga Fluxys dio más de lo que había obtenido en ganancias, distribuyendo efectivo adicional de las reservas liberadas, de modo que los dividendos totalizaron el 160% de las ganancias.

FRENANDO LA TRANSICIÓN ENERGÉTICA

La presión sobre los TSO más grandes de Europa para maximizar los dividendos también puede plantear problemas al tratar de transformar nuestro sistema energético en respuesta a la emergencia climática. Dejar los combustibles fósiles como el gas en el suelo afectaría seriamente las ganancias de las empresas y, por lo tanto, los dividendos para los accionistas. Entonces, en lugar de hablar sobre cómo gestionar la disminución necesaria de la producción de combustibles fósiles, desmantelar infraestructura y garantizar una transición justa para las personas trabajadoras,vi los cuatro grandes TSO están inventando nuevas excusas para mantener su infraestructura en uso. Proponen soluciones tecnológicas embrionarias como el llamado ‘gas renovable’ o apostando por tecnología costosa y experimental de ‘captura y almacenamiento de carbono’ (CCS).vii Los cuatro presionan agresivamente para que creamos que estas falsas soluciones ‘descarbonizarán’ el gas para 2050.viii A largo plazo, afirman que permitiría a la industria cumplir con los objetivos climáticos de la UE, pero lo que es más importante, a corto y medio plazo se mantienen en el negocio a medida que seguimos usando gas fósil esperando la tecnología de los milagros para salvarnos. Estas distracciones peligrosas incluso se están utilizando para justificar la construcción de más infraestructura de combustibles fósiles financiada con fondos públicos.ix Sin embargo, sin un gas ‘descarbonizado’ a la vista, x la presión de los accionistas significa que cualquier nueva infraestructura de gas construida hoy todavía estará en uso para el 2050, cargada con el ‘gas fósil de toda la vida’.xi ¿O serán los accionistas compensados por lo público?

Imagina que decidimos alejarnos del gas, ¿quién lo va a pagar? La presión de los accionistas significa que es poco probable que las empresas asuman los costos por sí mismas. En el Estado español, Enagás transfirió el coste de miles de millones de euros a las personas consumidoras de gas por cerrar una instalación de almacenamiento de gas en alta mar que no entró en funcionamiento ni un solo día (ver el estudio de caso de Castor). Por otro lado, el gobierno holandés está siendo demandado por Uniper (anteriormente E.ON) por tratar de eliminar el carbón de su economía. La compañía energética alemana y sus inversores están reclamando una compensación en virtud del peligroso ‘Tratado de la Carta de la Energía’ por la pérdida de ganancias futuras. xii Desafortunadamente, no es el único ejemplo. El creciente papel de los fondos de inversión en estas compañías de transporte de gas, y su habilidad para proteger sus inversiones, presenta un obstáculo en el camino hacia una transición energética justa más allá de los combustibles fósiles. Ante la situación de emergencia climática en la que estamos; comunidades, personas trabajadoras y cargos políticos se ven privados del control democrático necesario para la transición cuando más se necesita. Si queremos que estas compañías sean públicas en algo más que solo el nombre, debemos revertir la tendencia de privatización y democratizarlas para que también sean “públicas” en su comportamiento y ante quién son responsables.

Descarga el informe y el mapa en pdf.

PERFILES DE LA EMPRESA Y ESTUDIOS DE CASO

Publicado por la Red Europea de Observatorios de Corporaciones (ENCO, por sus siglas en inglés) en nombre del Corporate Europe Observatory (CEO), Re:Common, Observatori del Deute en la Globalització (ODG), Observatoire des Multinationales y Gresea.

Coordinación: Pascoe Sabido

Redacción: Pascoe Sabido, Elena Gerebizza, Josep Nualart Corpas, Olivier Petitjean; Romain Gelin

Edición: Susanna Gendall

Diseño: Lucía Armiño

Mapa: Raül Sánchez

Agradecimientos para: Roberta Cowan, Vincent Kiezebrink

![]()