Las medidas que se han tomado para hacer frente a la emergencia sanitaria y la propagación del COVID-19 han supuesto un frenazo económico sin precedentes. En consecuencia, las instituciones públicas han activado planes, mecanismos e instrumentos que, pretendidamente, quieren detener el choque, reactivar la economía y recuperar la normalidad pre-pandemia. En este sentido, las grandes empresas están jugando un papel similar al de los bancos durante la crisis financiera de 2008: en un momento de alta incertidumbre se benefician de la política pública y son rescatadas.

A nivel europeo, vemos que las dos instituciones financieras que se han encargado de llevar a cabo esta tarea han sido el Banco Central Europeo (BCE) y el Banco Europeo de Inversiones (BEI). En el caso del BCE, en 2014 creó el programa Quantitative Easing (QE) para dar respuesta a la crisis financiera del 2008. El mecanismo utilizado es la compra de activos para comprar deuda de los países de la zona euro y la compra de bonos corporativos, del que se han beneficiado más de 300 grandes empresas, entre las que se encuentran BMW, E.ON, Enagás, ENEL, ENI, Peugeot, Renault, Ryanair, etc.

El pasado 24 de marzo de 2020, a consecuencia de los impactos económicos generados por las medidas aplicadas para contener la COVID-19 como el cierre de fronteras y los confinamientos, el BCE habilitó1 una ampliación del programa con 750.000 millones de euros, llamado Pandemic Emergency Purchase Programme (PEPP)2. El proceso de selección de las empresas beneficiarias se delega a los bancos centrales de Alemania, Francia, el Estado español Italia y Bélgica, y los criterios de elegibilidad que emplean son la estabilidad financiera de la empresa y la calidad de la deuda3.

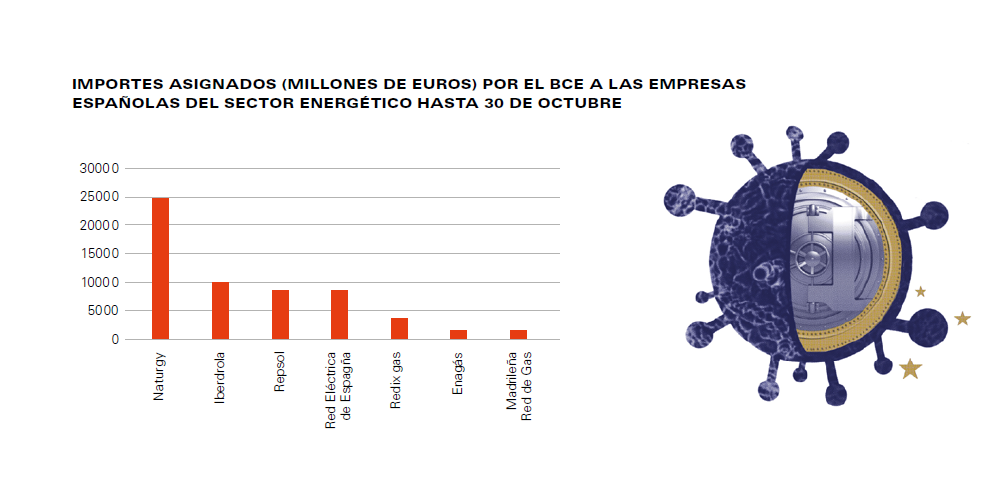

La propia concepción del PEPP hace que solo esté al alcance de las grandes empresas. Las emisiones de bonos tienen trámites costosos y solo se hacen por cantidades que van de los cientos a los miles de millones de euros. Además, los criterios de elegibilidad de los intermediarios bancarios no incluyen ninguna exclusión o condicionalidad sobre aspectos sociales, ambientales o climáticos y que ‘no se discriminará en positivo o negativo por la actividad económica de las entidades emisoras’, por lo que se están beneficiando grandes empresas como Total, Airbus, Shell, E.ON y más de 50 transnacionales. En el caso del sector energético, a las empresas españolas se les ha otorgado 58.000 millones de euros hasta el 30 de octubre, entre las que destacan Naturgy, Iberdrola, Red Eléctrica de España y Repsol.

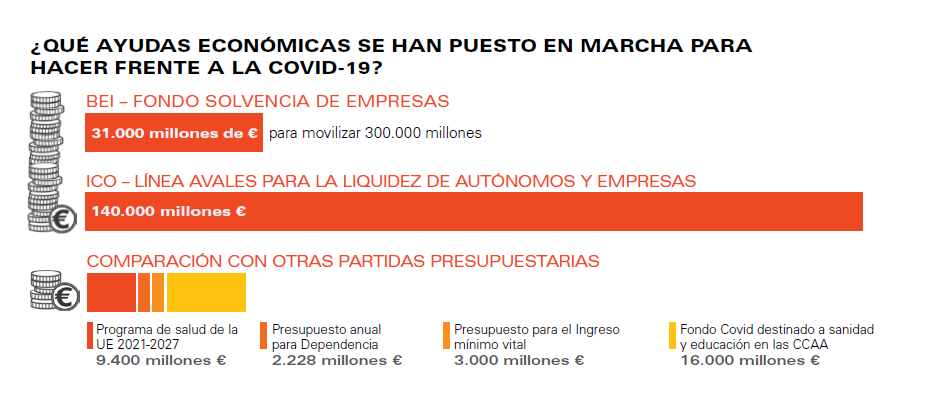

El BEI, el banco público de inversión de la Unión Europea (UE), también jugará un papel importante dentro de los planes de recuperación de la pandemia. Por un lado ha creado un paquete de emergencia de 40.000 millones de euros4 y un fondo de garantía de 25.000 millones para movilizar capital privado por un valor de 200.000 millones de euros5. Estos dos mecanismos se destinarán para facilitar préstamos, mediante garantías, y avalando a pequeñas y medianas empresas (PYMES). Destacar que los procesos establecidos son poco democráticos y poco transparentes, ya que solo se facilita la información de las entidades financieras si el promotor no ha presentado razones legítimas de confidencialidad. Además, existe una falta de criterios ambientales y sociales, lo que contradice la política energética aprobada para los próximos años6 y su autoproclamación como líder climático del sector de la finanzas públicas, mediante el Climate Bank Roadmap 2021-20257.

¿Cómo se ha desarrollado en el Estado español?

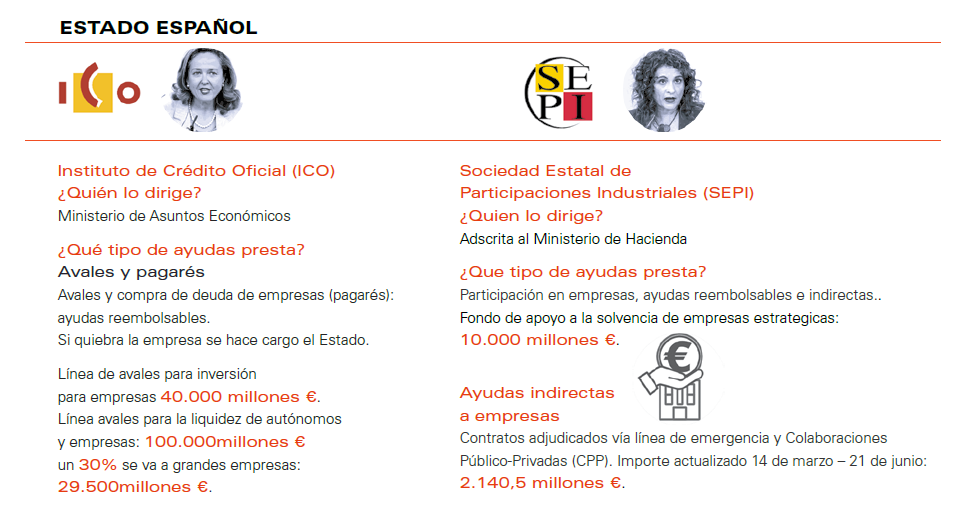

Poniendo el foco en el Estado español, el BEI ha aprobado un préstamo de 1.500 millones de euros8 para el Instituo de Crédito Oficial (ICO), que es el banco público que se encarga de proporcionar liquidez a los bancos privados para que puedan prestar dinero a empresas y autónomos. Este organismo fue creado en 1971 y está adscrito al Ministerio de Asuntos Económicos y Transformación Digital.

El ICO también ha sido el organismo encargado de gestionar los mecanismos e instrumentos aprobados por el Gobierno para estimular la recuperación económica durante el confinamiento provocado por la COVID-19 . Dichos mecanismos han sido: 1) el aval para préstamos a corto plazo9; 2) la compra de pagarés10 de empresas; y 3) avales de pagarés11. También se han creado otras ayudas indirectas a las empresas, como las contrataciones públicas adjudicadas por vía de emergencia sin licitación previa, mediante colaboraciones público-privadas (CPPs)12, así como las ayudas de ayuntamientos y comunidades autónomas.

Una primera oleada de avales y compra de pagarés se produjo entre marzo y junio, cuando el Gobierno les atribuyó un importe de 100.000 millones de euros. A principios de julio se anunció una nueva línea de avales para inversión destinado a empresas de 40.000 millones de euros y otra de 10.000 millones para un fondo destinado a garantizar la solvencia de las empresas estratégicas mediante la compra de acciones13, gestionado por la Sociedad Nacional de Participaciones Públicas (SEPI), que es el instrumento estratégico adscrito al Ministerio de Hacienda para garantizar que las actividades de las empresas y sectores se alinean con las políticas del Gobierno14.

Paralelamente al proceso de otorgamiento de los avales y compra de pagarés, en el Congreso de los Diputados español se creó la Comisión para la Reconstrucción Social y Económica. Su propósito era debatir y determinar qué medidas debían tomarse en las áreas de sanidad, Unión Europea, social y economía que permitieran una recuperación de la crisis multidimensional generada por la COVID-19. El Congreso votó las conclusiones de cada área el 29 de julio, donde no se aprobaron las conclusiones del área social, pero si se produjo para las áreas de sanidad, Unión Europea y economía.

La clave está en los detalles

Los créditos y apoyos financieros que ofrece el ICO se gestionan habitualmente a través de los grandes bancos comerciales españoles como Bankia, BBVA, Caixabank, Santander y Banc Sabadell, entre otros. El papel de intermediarios les coloca como mayores beneficiarios del proceso porque les permite obtener beneficio mediante el margen que existe entre el interés del crédito que obtienen del ICO y el que fijan ellos en los préstamos que ofrecen a las empresas.

En relación a los avales y compra de pagarés aprobados por el Gobierno español para hacer frente a los impactos generados por la COVID-19, se detectan tres elementos negativos: 1) Riesgo de endeudamiento público: el Gobierno, mediante el ICO, asume la no devolución de los fondos recibidos por las empresas a través de los presupuestos generales; 2) Falta de condicionalidades: se exige que las empresas beneficiarias no tengan la sede en un paraíso fiscal, permitiendo que la tengan sus filiales15, ni que se repartan dividendos durante un tiempo sin especificar; y 3) Falta de transparencia: la información publicada en la página web del ICO y canales oficiales del Gobierno no recogen qué empresas se han beneficiado, tampoco el importe otorgado ni mediante qué mecanismo. Se han podido conocer algunas de las empresas avaladas indagando en sus comunicados y en noticias de prensa, ya que están obligadas a publicar cualquier operación de préstamo relevante.

Es necesario destacar que un 30% del total de los avales y compra de pagarés estaba destinado para que se beneficiaran grandes empresas. La falta de criterios de exclusión y condicionalidades sociales, ambientales, climáticos y sobre el derecho de los trabajadoras ha permitido que empresas de los sectores que más han contribuido al calentamiento global, que cuentan con un historial de impactos ecológicos, climáticos, sociales, de género y/o de puertas giratorias, que tienen filiales en paraísos fiscales y/o que se han descapitalizado repartiendo cuantiosos dividendos entre sus accionistas en los últimos años16, hayan podido acceder a estas ayudas. Tales son los casos de Iberia, Vueling, OHL y NH Hoteles.

Las conclusiones del área de economía de la Comisión de Reconstrucción Social y Económica podrían haber incorporado parte de los criterios de exclusión y condicionalidades para hacer frente a los impactos expuestos en el párrafo anterior, ya que diferentes partidos del Congreso, incluidos los que forman parte del Gobierno, PSOE y Podemos, dieron apoyo a una enmienda que los recogía. Pocos días después el PSOE retiró su apoyo a la enmienda, pero la distribución de dividendos fue la única condicionalidad que no se incluyó en las conclusiones del área económica. Aunque no era posible que se aplicaran estos criterios de elegibilidad en los mecanismos e instrumentos aprobados en la primera oleada de ayudas, con un importe de 100.000 millones de euros, sí que se podrán aplicar en futuras ampliaciones y que se crearan posteriormente17.

También se realizó un proceso de consulta pública para que la ciudadanía y partes interesadas pudiesen hacer sus aportaciones, sin embargo, no se han incorporado ninguna de las propuestas.

¿Cómo deberían ser los rescates para garantizar una transición socioecológica justa?

El trabajo de investigación conjunto realizado por el Observatori del Deute en la Globalització (ODG), Ecologistas en Acción y el Observatorio de Multinacionales en América Latina (OMAL) ha contribuido a la enmienda presentada en las conclusiones del área de economía de la Comisión para la Reconstrucción Social y Económica. Cuyo resultado culminó con una campaña de comunicación e incidencia las semanas previas a las votación en el Congreso de los Diputados18.

La principal denuncia era que se consideraba desproporcionado que se destinara tal cantidad de recursos a las empresas en detrimento de la financiación necesaria para asegurar el bienestar, la protección social y la puesta en marcha de medidas de transición socioecológica.

Además, el otorgamiento de ayudas del BCE y del ICO a empresas contaminantes establece un vínculo entre ambas partes. Esta alianza conlleva que las instituciones financieras quieran garantizar la viabilidad del sector fósil para que las ayudas sean devueltas, lo que pone en riesgo la consecución de una transición socioecológica justa a corto plazo.

La falta de criterios de exclusión y condicionalidad en aspectos sociales, ambientales, climáticos y laborales en los rescates a las empresas del sector fósil supone un obstáculo para alcanzar los objetivos del Acuerdo de París. Estos rescates también chocan con el Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-203019 aprobado por el Gobierno, en el que marca como objetivos para finales de esta década: 1) reducir un 23% las emisiones respecto 1990; 2) un 42% de la energía tiene que proceder de fuentes renovables ; y 3) mejorar un 39,5% la eficiencia energética.

Las demandas recogidas en la campaña reclamaban que los rescates tenían que garantizar una transición socioecológica justa y, por lo tanto, deberían ser: 1) transparentes, 2) justos; y 3) efectivos. Remarcar que estas demandas se han elaborado teniendo en cuenta el contexto del Estado español, pero pueden extrapolarse a las realidades de los diferentes países y territorios.

Para que sean transparentes es necesario que exista un escrutinio público. Este debe realizarse publicando el nombre de las empresas que se han beneficiado de financiación pública, su cuantía y condiciones en la página web y en los informes anuales de los organismos. También debe publicarse el número de encuentros producidos entre los representantes de las empresas y las administraciones. Además, es necesaria la creación de órganos de supervisión de las ayudas y las empresas independientes.

Un rescate justo pasa por priorizar las ayudas a aquellas empresas cuya actividad contribuya a una transición socioecológica justa, y por un cambio en el modelo de provisión y gestión de servicios y bienes. Por ello, deben excluirse de las ayudas aquellas empresas que no cumplan con los siguientes criterios:

- Climáticos: sectores en los que sus actividades aumentan la magnitud de la crisis climática y no contribuyen al cumplimiento del Acuerdo de París, como el sector fósil, la aviación o el sector automovilístico.

- Medioambientales: empresas con un historial de denuncias de impactos sobre los recursos, la biodiversidad y por contaminación.

- Derechos Humanos: empresas que incumplen la legislación sobre Derechos Humanos y/o con procesos abiertos en tribunales internacionales de Derechos Humanos.

- Sociales y de género: empresas de sectores con impactos sociales negativos, como del armamento o la precarización de las condiciones de las trabajadoras.

- Financieros: empresas con beneficios sustanciales y/o que han repartido recientemente dividendos extraordinarios, grupos implicados o condenados por corrupción o por delitos económicos graves y que tengan filiales en paraísos fiscales.

A las empresas que puedan acceder a los rescates se les debe exigir el cumplimiento de cláusulas sociales, de género, ambientales, climáticas y laborales para que este sea efectivo. Estas condicionalidades son:

- Elaborar un plan de reducción de las emisiones alineado con el Acuerdo de París.

- Prohibir el reparto de dividendos hasta devolver íntegramente las ayudas.

- Aceptar cierto control del Estado español y de las trabajadoras, incluyéndolas en el Consejo de Administración hasta que las ayudas se devuelvan.

- Prohibir la reestructuración de la plantilla o realizar despidos durante seis meses desde la devolución íntegra de las ayudas.

- Limitar la retribución máxima de los ejecutivos de la empresas.

- Renunciar a demandar al Estado español.

- Tributar en el Estado español.

Referencias:

1. Aprobación Pandemic Emergy Purchase Program: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32020D0440

2. Pandemic Emergency Purchase Program: https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

3. Criterios elegibilidad Pandemic Emergency Purchase Program: https://www.ecb.europa.eu/mopo/implement/omt/html/cspp-qa.en.html

4. Paquete de emergencia del BEI: https://www.eib.org/en/press/all/2020-086-eib-group-will-rapidly-mobilise-eur-40-billion-to-fight-crisis-caused-by-covid-19

5. Fondo de garantía pan-europeo del BEI: https://www.eib.org/en/press/all/2020-126-eib-board-approves-eur-25-billion-pan-european-guarantee-fund-to-respond-to-covid-19-crisis?utm_source=twitter&utm_medium=Social&utm_campaign=PressRelease&utm_content=na&cid=Social_twitter_PressRelease_2020-05-26-12_en_na_na_na

6. Política energética del BEI (Energy Lending Policy): https://www.eib.org/attachments/strategies/eib_energy_lending_policy_en.pdf

7. EIB Climate Roadmap 2021-2025, position paper: https://www.euractiv.com/wp-content/uploads/sites/2/2020/06/final_eib_group_cbr_position_paper_15_06_2020.pdf

8. Préstamo del BEI al ICO: https://www.eib.org/en/projects/pipelines/all/20200190

9. Avales para préstamos de empresas y autónomos, con plazo hasta 5 años.

10. Deuda que emite una empresa para financiarse y se compromete a devolver el importe con los intereses estipulados con el emisor. Similar a un bono, pero con plazos más cortos.

11. Inversores compran la deuda emitida por la empresa y el ICO se presta como avalista.

12. Definición colaboraciones público-privadas: https://odg.cat/es/colaboraciones-concesiones-publico-privadas-cpp/

13. El País: https://elpais.com/economia/2020-07-02/el-gobierno-lanzara-una-nueva-linea-de-avales-de-40000-millones-para-financiar-la-economia-digital-y-la-ecologica.html

14. SEPI: https://www.sepi.es/en/get-know-sepi/who-we-are

15. La Marea – YoIbextigo: https://www.yoibextigo.lamarea.com/informe/noticias/ibex-35/acciona-melia-ferrovial-ertes-y-paraisos-fiscales-en-el-ibex-35/

16. Carta a los diputados del Congreso: https://odg.cat/es/prensa/carta-diputados-rescates/

17. 20 Minutos: https://www.20minutos.es/noticia/4313520/0/el-psoe-suprime-las-condiciones-para-rescatar-empresas-que-habia-apoyado-dos-dias-antes/?autoref=true

18. Campaña conjunta de comunicación e incidencia política ODG, Ecologistas en Acción y OMAL: https://odg.cat/pagines_campanyes/rescates-covid19/

19. Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030: https://www.idae.es/informacion-y-publicaciones/plan-nacional-integrado-de-energia-y-clima-pniec-2021-2030

Con el apoyo de:

![]()