Cómo le cuesta al capital europeo respetar los derechos laborales: el ejemplo de Soprofel-Idyl**

Hace frío este invierno en el Valle del Sous-Massa (región de Agadir, en el sur marroquí). A pesar de ello, desde el 8 de enero, día y noche, trabajadores/as agrícolas (sobre todo mujeres), acampan en señal protesta ante una de las estaciones de acondicionamiento del grupo francés Soprofel-Idyl. Se trata de una empresa franco-marroquí especializada en la producción y exportación de productos agrícolas en la región del Souss, esencialmente hortalizas fuera de temporada. Tiene 7000 trabajadore/as y constituye uno de los grandes del agronegocio marroquí, siendo además el principal proveedor de Idyl, con sede en Francia. Los dos socios (uno marroquí y el otro francés), se separaron en mayo de 2014 y repartieron el grupo en dos sociedades: Rosaflor y Soprofel. Lo/as obrero/as fueron las primeras víctimas de la división empresarial al encontrarse desde el verano pasado sin empleo y en una situación de gran incertidumbre. La presión sindical logró que un número importe fueran progresivamente reintegrado/as en la empresa. Pero cerca de 140 personas aún no han podido retomar su trabajo, a pesar de que el grupo haya reiniciado sus actividades. Soprofel se rehúsa a aceptar nuevamente a esto/as trabajadore/as, arguyendo que no hay bastante trabajo para todo/as. Y sin embargo, no ha dudado en imponer horas extras a las personas reintegradas. Llama la atención asimismo que lo/as obrero/as que no han logrado volver a sus puestos de trabajo son sindicalistas…

Manifestación de la FNSA en defensa de los derechos laborales ante Soprofel (Valle del Souss, 29 de enero de 2015, archivos de la FNSA)

No se trata del primer conflicto generado por este grupo, ya que, a pesar de la importancia de sus ventas[i] suele mantener sistemáticamente a sus obrero/as en una situación de precariedad. Ya en 2006 se realizaron varias protestas en defensa principalmente de los derechos sindicales. En abril de 2012, seis obrero/as iniciaron una huelga de hambre que duró 38 días. Dada la amplitud de la solidaridad a escala local e internacional, la empresa cedió y aceptó firmar un acuerdo que preveía una indemnización financiera por la aplicación de despidos injustificados y abusivos[ii].

Este tipo de conflictos generados por el capital europeo es el reflejo de una ausencia total de responsabilidad por parte de la Unión Europea (UE) en lo que atañe al respeto de los Derechos Humanos. Por un lado la UE ejerce una presión importante cuando firma Acuerdos de Asociación como aquel firmado con Marruecos, para que las inversiones de las empresas (privadas!) europeas sean respetadas y en el caso contrario se prevén sanciones severas. Por otro lado, no se encuentra en los textos de los Acuerdos de Libre comercio, de cooperación o de Estatuto avanzado, ningún mecanismo vinculante en lo que atañe al respeto de los Derechos Humanos o los derechos laborales. Esto nos interpela recordando hasta qué punto es importante denunciar a la Europa del capital y fortalecer la solidaridad entre Pueblos de ambos lados del Mediterráneo. Además, lo/as consumidore/as europeo/as de los tomates producidos en Marruecos deberían exigir que sean producidos en condiciones de justicia social y ambiental.

Sit-in obrero ante la estación de acondicionamiento de Soprofel-Idyl, iniciado el 8 de enero de 2015 y que continúa en la actualidad

(Biougra, 19 enero 2015, foto ODG)

El agribusiness acentúa el sub-desarrollo del mundo rural en la región del Souss-Massa

El Valle del Souss fue el escenario de un importante flujo de inversiones en el sector agrícola a inicios de los años 90. El empobrecimiento campesino permitió que un gran número de tierras fueran puestas a disposición para alquileres baratos a largo plazo. El Estado marroquí contribuyó a ofrecer buenas condiciones para el gran capital extranjero (sobre todo francés y español), y marroquí, mediante la exoneración de impuestos y la ausencia de exigencias específicas en lo que atañe al uso del agua, la ocupación del suelo y el respeto del medio ambiente. Asimismo, se esforzó por asegurar la disponibilidad de mano de obra barata. El nuevo código del trabajo que entró en vigor en 2004 generaliza la flexibilidad laboral y los salarios bajos. Un obrero agrícola trabaja 8 horas por día, 6 días por semana, 26 días por mes. Recibe el Salario Mínimo Agrícola legal (SMAG), es decir 70 céntimos de euro por hora (7,8 dírhams marroquís), lo que representa alrededor de 143 euros por mes. El sistema de protección social es muy débil en el sector agrícola y el porcentaje de personas declaradas e integradas en el régimen de la caja nacional de seguridad social no rebasa el 6% del millón de trabajadore/as agrícolas. Se viola de forma sistemática la libertad sindical y su defensa por parte de lo/as obrero/as es sancionada con despidos, hostigamiento, persecución judicial e incluso la cárcel.

Esta mano de obra estimada a 100’000 obrero/as en la región del Souss Massa, la gran mayoría de origen campesino, vive en condiciones sociales extremas: pobreza, analfabetismo, precariedad en la vivienda y las condiciones de vida de forma general. El Souss-Massa, a pesar de su importancia en la producción y la exportación de productos agrícolas es la cuarta región más empobrecida del país (HCP 2007). Peor aún, el agribusiness acentúa el subdesarrollo del mundo rural y no contribuye de ninguna manera a mejorar mínimamente las infraestructuras básicas que hacen cruelmente falta, tales como los centros de atención médica, las escuelas, los caminos, la electricidad, el agua potable, etc.

Paradojas del modelo agrícola: producir para exportar, importar para consumir…

La política de desarrollo desplegada a partir de los planes de ajuste estructural impuestos por el Fondo Monetario Internacional (FMI) y el Banco Mundial en los años 80, privilegió una liberalización de la economía basada en una producción destinada a la exportación. Según el gobierno, el sector agrícola representa 19% del Producto Interno Bruto (PIB), del cual 15% proviene directamente de la actividad agrícola y 4% de la agroindustria. Por otra parte, la agricultura emplea más de la mitad de la población activa total y el 81% de la población rural activa. Se estima así que el 10% de la población total del país (más de 3 millones de personas), dependen económicamente de la producción de frutas y hortalizas (MAPM 2013a, 6). Hoy, la producción marroquí de hortalizas se organiza en tres sectores: agroindustria, hortalizas de temporada y hortalizas fuera de temporada. Estas últimas ocupan aproximadamente 30’000 hectáreas, la mitad de éstas bajo invernaderos. Así, 1.7 millones de toneladas de hortalizas son producidas fuera de temporada y prácticamente la mitad (45%) se destina a la exportación[iii].

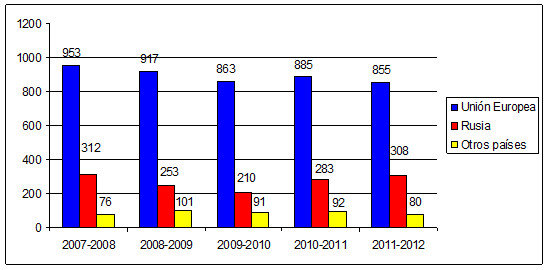

Uno de los objetivos de la “nueva” estrategia del sector agrícola que preconiza el gobierno marroquí en el marco del “Plan Marruecos Verde” [iv] es de duplicar la superficie de productos fuera de temporada para llegar a 60’000 hectáreas, con una producción de 3.5 millones de toneladas, de las cuales 1.7 millones se destinarían a la exportación[v]. Los principales mercados de destino son los países europeos y Rusia, tal como se evidencia en el siguiente gráfico:

Evolución de las eportaciones de frutas y verduras marroquíes por mercado (Miles de toneladas)

Fuente: MAPM (2013a)

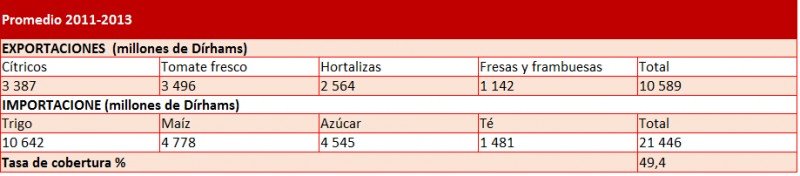

Otra paradoja: a pesar de que constituye un líder en la exportación mundial de hortalizas fuera de temporada, Marruecos es también un país estructuralmente deficitario en términos de productos alimentarios básicos, tales como los cereales, el azúcar y las oleaginosas. En efecto, el valor de las exportaciones de los tres principales productos agrícolas, los tomates frescos, los cítricos y otras hortalizas, entre 2011 y 2013, no compensa de lejos las importaciones de trigo.

Fuente: Office des changes. Rapport 2013

Pero las cosas no siempre han sido así en Marruecos. Entre los años 60 y 70, mientras aumentaban las exportaciones alimentarias, la producción local llegaba a satisfacer la demanda marroquí. De forma tal, que a causa de la liberalización económica, la lógica económica actual consiste en “producir para exportar e importar para consumir” (Aziki 2012). Se ha acentuado la dependencia de Marruecos frente a la Unión Europea, notablemente a partir de diferentes acuerdos de libre comercio en el marco de la Organización Mundial del Comercio. Su déficit comercial con la UE está en pleno aumento: pasó de 63’653 millones de Dírhams en 2009 a 78’429 millones en 2013, lo que representa 39% de déficit comercial global para Marruecos. Se acentuó esencialmente debido al déficit de los intercambios comerciales en el marco del Acuerdo de Libre Comercio con la UE, el cual llegó a 55’386 millones de Dírhams en 2013. Los productos agrícolas fueron objeto de un trato particular que obliga a Marruecos a abrir sus fronteras a las exportaciones europeas sin derechos de aduana, tanto en lo que atañe a los alimentos frescos (trigo, productos lácteos, huevos, carne…) como transformados (galletas, chocolates y confitería). Por su parte, las principales exportaciones agrícolas marroquís tuvieron que lidiar con la política proteccionista claramente afirmada por la Unión Europea, en el marco restrictivo de las cuotas, el calendario de exportaciones y de precios mínimos de entrada, así como en términos de normas sanitarias y de calidad.

Un modelo jugoso para el agribusiness pero insostenible para la agricultura campesina

Si el sistema de producción agrícola impuesto en Marruecos no ha sido previsto para alimentar a la población local, beneficia aún menos a la agricultura familiar y campesina. El gran ganador del modelo primario-exportador, es el agribusiness, tanto marroquí como europeo. La producción de frutas y hortalizas está dominada actualmente por ocho grandes grupos, entre los cuales se encuentran las empresas marroquí tales como Domaines Agricoles (12’000 hectáreas), Bennani Smires y Kabbage (2’000 hectáreas cada uno), las francesas Azura y Soprofel-Idyl (con más de 2’500 hectáreas cada una) y algunos grupos españoles. Estos exportadores privados prosperaron tras la privatización de la Oficina de Comercio Exterior en los años 80, y su monopolio se ha incrementado cubriendo la cadena de exportación y los circuitos de comercialización. El “Plan Marruecos Verde”, promueve un sistema de agregación en torno a los grandes monopolios de la agroindustria (en los sectores del tomate, los cítricos, la leche y el aceite comestible). Sin embargo, no hay nada menos asegurado que la supervivencia de los pequeños agricultores que intentan participar en el modelo exportador, dado el coste de las infraestructuras y los entrantes, así como el escaso poder de negociación que tienen en el proceso de comercialización (Aziki 2014). El “Plan Marruecos Verde” acentúa la marginalización de la masa de pequeños agricultores que dependerán cada vez más de los grandes grupos, los cuales podrán acaparar su dinero, sudor e incluso sus tierras. Se pide a los pequeños que compartan el valor añadido pero no los riesgos que implican la producción y la comercialización…. Globalmente, el número de pequeñas producciones agrícolas (que disponen de menos de una hectárea) ha caído de forma brutal, pasado en veinte años de 900’000 a 40’000 (entre 1974 y 1996), en un proceso de creciente polarización entre un puñado de grandes propietarios y millones de familias campesinas empobrecidas (Aziki 2012).

En realidad, lo que se ha ido desarrollando es un modelo intensivo, basado en la concentración y la producción industrial, en el cual el 4% de las explotaciones (principalmente destinadas a la exportación), ocupan un tercio del total de las tierras agrícolas. Además, y sobre todo en regiones como el Souss-Massa, donde se produce el 80% de las hortalizas de exportación, la presión del modelo agrícola sobre los recursos hídricos es enorme. Al punto que en noviembre 2012, el Alto Comisariado de Aguas y Bosques, Lucha contra la desertificación, anunciaba una amenaza real de escasez de agua. A largo plazo, el acceso al agua para cada persona podría reducirse en un 49% para el año 2020[vi]. Recordemos que la disponibilidad de agua per capita en todo el país ya es de 720 m3/hab/año, muy por debajo del límite de stress hídrico establecido en 1’000 m3/hab/año[vii].

El caso particular del tomate[viii]

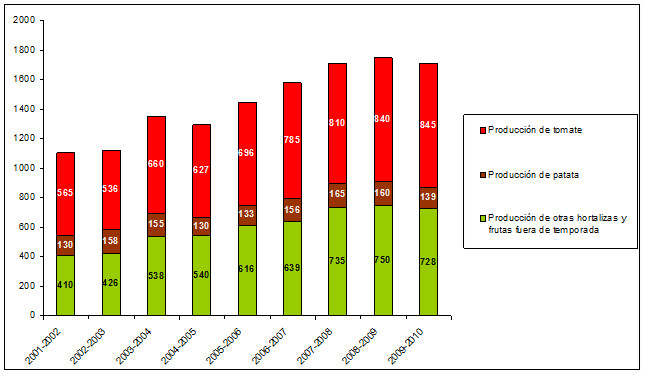

Entre las hortalizas fuera de temporada, el tomate ocupa un lugar preponderante, ya que Marruecos es el quinto exportador mundial. Durante la campaña 2009-2010, se dedicaron 6’700 hectáreas, de las cuales 80% bajo invernaderos (ICEX 2010). Tal y como se constata en el siguiente gráfico, al producción aumentó de forma regular durante los últimos diez años.

Evolución de la producción de hortalizas fuera de temporada en Marruecos

(En miles de toneladas)

Fuente: MAPM (2012)

Entre 2011 y 2013, los tomates representaron más de la mitad de las exportaciones totales de hortalizas fuera de temporada con un promedio anual de 450’000 toneladas, mientras que del punto de vista del valor total de la exportación de productos alimentarios, no rebasaron el 11% (Aziki 2014). Y en la campaña 2012 – 2013, el 81% del volumen de tomates exportados se dirigió a la Unión Europea, esencialmente a los mercados francés y español (MAPM 2013c). Marruecos es el principal proveedor de tomates fuera de temporada para Francia (Kellou 2012), y el 8% del total de los tomates exportados hacia Europa tienen por destino el Estado español[ix]. En este mercado en particular, son empresas francesas y españolas las que dominan y controlan la casi totalidad de la cadena productiva. El modelo más corriente es el de grupos de capital mixto (franco o hispano-marroquí) que operan en cientos de hectáreas de invernaderos, controlando estaciones de acondicionamiento en Marruecos y presentes en los grandes centros europeos de distribución, tales como Mercabarna (Estado español), o Saint-Charles International (Francia). Entre las principales empresas francesas productoras de tomate, se puede citar nuevamente al Grupo Azura, integrado por dos empresas: Maraissa (producción y embalaje de hortalizas en Marruecos) y Disma International (plataforma logística y comercial en Perpignan, Francia). Azura declara 8’000 trabajadores, 68 explotaciones y 900 hectáreas en producción[x]. Asimismo, se destaca Soprofel-Idyl, con 650 hectáreas de invernaderos, responsable de prácticamente un tercio de las exportaciones de tomate que provienen del Valle del Souss[xi]. En lo que atañe al capital español, podemos citar, entre otros a Emporio Verde, Guenikako, Periroc, Agromontsia y Douna Export. Se estima que desde 2009, los empresarios españoles controlan el 16% del tomate exportado por Marruecos[xii].

Sumar luchas en aras de un proyecto campesino alternativo

Sit-in obrero ante la estación de acondicionamiento de Soprofel-Idyl, iniciado el 8 de enero de 2015 y que continúa en la actualidad (Biougra, 19 enero 2015, foto ODG)

El verdadero desarrollo alternativo del sector agrícola y del mundo rural pasa por un rechazo del modelo impuesto por el agribusiness. Los países del Sur del Mediterráneo como Marruecos deben retomar su soberanía alimentaria y el pleno derecho de producir sus alimentos en sus propias tierras. La producción agrícola debe tener por objetivo principal la satisfacción de las necesidades alimentarias básicas de la población y la protección de la agricultura campesina. También debemos oponer un rechazo firme ante los tratados de libre comercio que saquean los recursos y dan paso al neocolonialismo.

Estas alternativas necesitarán combates en común y el despliegue de solidaridades a escala regional e internacional. Los grandes capitales europeos del agribusiness generalizan y uniformizan las condiciones de producción agrícola en el Mediterráneo, con los mismos paisajes de mar de plásticos, los mismos efectos devastadores (destrucción del campesinado, incremento del empobrecimiento rural, éxodo rural masivo, emigración hacia Europa, dependencia alimentaria, agotamiento de los recursos naturales…) y la misma explotación de la mano de obra, sobre todo femenina, de ambos lados del mar. Uniformizan también las condiciones de exportación de los alimentos de acuerdo con un calendario anual que se extiende por todo el contorno mediterráneo con cuotas definidos por la gran distribución, sobre todo los supermercados que monopolizan las compras y fijan las normas, los precios, etc.

Y sin embargo… esta situación crea también condiciones para unir las luchas contra la destrucción generada por el agribusiness, para coordinar campañas de denuncias colectivas y organizar movilizaciones en común, incluyendo obreras y obreros, campesinas y campesinos, consumidoras y consumidores…

**El conflicto de Soprofel está actualmente activo. El sindicato marroquí Federación Nacional del Sector Agrícola pide que se envíen cartas de protesta a la empresa a las siguientes direcciones por fax y correo electrónico.IDYL (Francia): 0033 4 90 94 61 00 SOPROFEL (Marruecos): 00 212 5 28 81 85 67 Mail: ppuech@idyl.fr Provincia de Chtouka (Marruecos): 00 212 5 28 81 03 00 Delegación del empleo en Chtouka (Marruecos): 00 212 5 28 81 06 20 |

Bibliografía consultada

Aziki, O. “Politique agricole au Maroc: au service de l’agrobusiness, marginalisation de l’agriculture paysanne, appauvrissement de la population rurale, et dépendance alimentaire”. 2012. Documento mecanografiado.

— “Le dilemme du modèle agro-exportateur marocain”, 2014, disponible en: http://cadtm.org/Le-dilemme-du-modele-agro

HCP – Haut Commissariat au Plan. Carte de la pauvreté 2007, disponible en: http://omdh.hcp.ma/Carte-de-la-pauvrete-2007_a185.html

ICEX – Instituto Español de Comercio Exterior. Informe sectorial. El sector de la agricultura en Marruecos. Inversión para empresas españolas agrícolas. 2010. Disponible en: http://goo.gl/LjLK7Q

Kellou, I. “Logistique de la filière marocaine d’exportation de tomates fraîches: des enjeux économiques et environnementaux”. Cahier 80 du CIEHAM, mai 2012. Disponible en: http://www.iamm.fr/ressources/opac_css/doc_num.php?explnum_id=8925

MAAB – Ministerio de Agricultura, de Agroalimentación y de Bosques de Francia. Les politiques agroalimentaires au travers le monde. Quelques exemples. Maroc. 2013.

MAPM – Ministère de l’Agriculture et de la Pêche Maritime du Maroc. Situation de l’Agriculture

marocaine N10. Décembre 2012. Disponible en: http://www.agriculture.gov.ma/sites/default/files/sam_fr_10.pdf

— Le secteur des fruits et légumes au Maroc. 2013a.

— L’Année agricole. Septembre 2013. Note stratégique 94. 2013b. Disponible en: http://www.agriculture.gov.ma

— Agri-Reporting. 15 février 201. 2013c. Disponible en: http://www.agriculture.gov.ma

Vargas, M., Chantry, O. La ruta del tomate. Herramientas de reflexión hacia una nueva cultura del consumo urbano. 2014. ODG, GRAIN y Revista Soberanía Alimentaria, Biodiversidad y Culturas. Disponible en: https://www.odg.cat/es/publication/informe-odg-la-ruta-del-tomate-herramientas-de-reflexion-hacia-una-nueva-cultura-del

[i] En 2012 se estimaba que por la plataforma logística del grupo pasaban 150’000 toneladas de tomate, sin contar el resto de hortalizas y frutas comercializadas (véase: http://www.humanite.fr/les-ouvriers-licencies-du-groupe-francais-soprofel-idyl-sont-en-greve-de-la-faim-497394).

[iii] Ver: http://www.agriculture.gov.ma/pages/acces-fillieres/filiere-maraichage-de-primeur.

[iv] Ver: http://www.agriculture.gov.ma/pages/la-strategie.

[v] Ver: http://www.fellah-trade.com/fr/info-filiere/chiffres-cles/fruits-et-legumes

[vi] Ver: http://www.lemag.ma/Rapport-La-part-d-eau-de-chaque-marocain-sera-reduite-de-49-en-2020_a64861.html

[viii] Ver: Vargas, M., Chantry, O. La ruta del tomate. Herramientas de reflexión hacia una nueva cultura del consumo urbano. 2014. ODG, GRAIN y Revista Soberanía Alimentaria, Biodiversidad y Culturas. Disponible en: https://www.odg.cat/es/publication/informe-odg-la-ruta-del-tomate-herramientas-de-reflexion-hacia-una-nueva-cultura-del

[ix] Porcentaje a partir de Datacomex, las estadísticas del comercio exterior español (http://datacomex.comercio.es/principal_comex_es.aspx). La cantidad rebasa las 20’000 toneladas a las cuales se deben añadir 309 que transitan por Francia.