-

-

Aún y los esfuerzos reindustrializadores de los E.E.U.U y la Unión Europea con planes como la Ley de Reducción de la Inflación o el Plan Industrial del Pacto Verde, el Made in China sigue a la cabeza.

-

Por su parte, los países del Sur Global siguen siendo los principales suministradores de materias primas críticas y centralizando los impactos del extractivismo verde.

-

Puedes recibir un ejemplar gratuito en tu casa rellenando este formulario.

La pandemia y, sobretodo, la guerra en Ucrania han funcionado como aceleradores de una transición verde y digital de base tecnológica que pretende sustituir una matriz energética basada en los combustibles fósiles por una basada en las energías renovables.

Esta apuesta tecnológica para la “transición verde” representa para los estados un imperativo para ampliar la frontera minera, impulsar la industrialización y asegurar los mercados de venda de los productos tecnológicos. Aquí es donde los actores internacionales más relevantes están poniendo en juego numerosos instrumentos, leyes, y tratados para ganar hegemonía en el tablero internacional con el objetivo de extraer minerales y producir y vender tecnología.

La realidad es que China continua teniendo una posición dominante en el terreno de la industria verde, con una presencia hegemónica en las diferentes etapas de la cadena de suministro. El 2019, el gigante chino fue responsable del 69% de la extracción de cobalto, el 64% del grafito y el 60% de las tierras raras a escala mundial. En las operaciones de procesamiento de materiales, consiguió el 35% del níquel, 65% de cobalto, el 87% de las tierras raras y el 58% del litio. En 2021 lidero el suministro global de la “tecnología limpia”: el 65% de las baterías para los vehículos eléctricos, aproximadamente el 60% de los paneles fotovoltaicos y aerogeneradores y el 40% de los electrolizadores se fabricaron en territorio chino.

Después del China, está Estados Unidos, en una posición aventajada, porque tiene la capacidad instalada para hacer la mayoría de actividades de la cadena de suministro en sus fronteras, ante una Unión Europea con un rol de importadora por su elevada dependencia energética, mineral e industrial del exterior fruto de una política expansiva y de deslocalización de las corporaciones europeas.Finalmente, muchos países del Sur Global se insertan en las cadenas globales de suministro de forma subordinada a través de la extracción y la exportación de sus bienes naturales. A la vez, hay una tímida voluntad industrializadora en países como Chile, Argentina, Bolivia o Brasil.

«No es minería del litio, es minería del agua»

Emisiones cero en el Norte global, externalizando impactos en el Sur

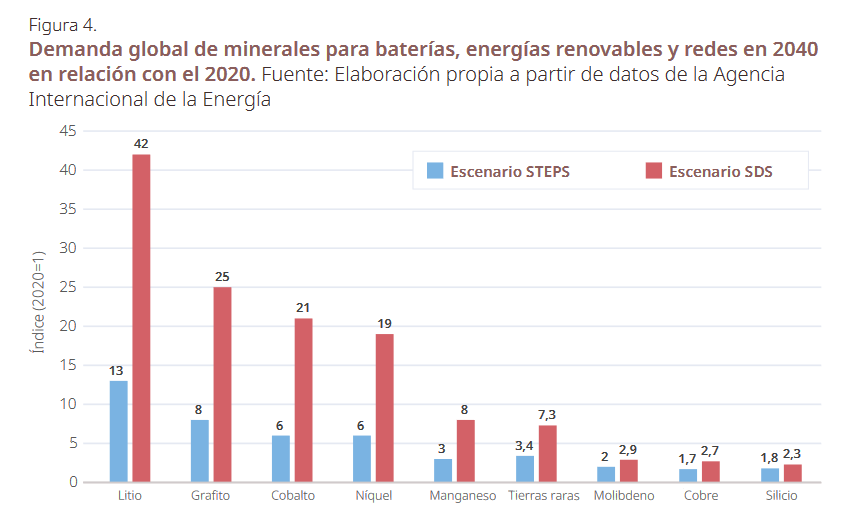

La mayoría de los minerales y elementos necesarios para la transición verde se encuentran almacenados de forma natural en países del Sur Global, como la República Democrática del Congo, Mozambique, Perú, Ghana, Indonesia, Chile, Argentina, Bolivia o Brasil. Su extracción ya está generando impactos ambientales, sociales y de género en sus poblaciones, y la proyección de demanda futura apunta que estos no harán más que aumentar.

“No es mineria del litio, es mineria del agua”, apunta Francisco Mondaca, miembro de la Asociación de regantes y agricultores de Toconao, cerca de San Pedro de Atacama (Chile). Pero el impacto sobre el agua no es el único en los territorios extractivos, la contaminación, la dependencia económica e incluso la violencia machista están a la orden del día. Julieta Carrizo, vecina de Fiambaá (Argentina) afirma que “el bar del pueblo, los sábados se llena de trabajadores mineros que agreden, se imponen a través de su poder económico y acosan a las mujeres, muchas de ellas menores de edad”.

Testimonios como estos se recogen en el libro y son fruto del trabajo de campo realizado por el ODG en territorios de extracción de Chile y Argentina en noviembre de 2022.

Ante la situación de emergencia climática actual es necesario acelerar la transición, pero ante todo es imprescindible una reducción de la demanda por parte de los países del Norte Global, definiendo un marco de «extracción indispensable» que dibuje unos límites materiales para una transición con justicia ambiental, social y global. A la vez, hace falta impulsar un sector industrial de minería urbana o secundaria que recupere minerales para la fabricación de tecnologías y contribuya a la reducción drástica de la demanda primaria.

Hace falta también acelerar una transición justa para repartir el trabajo, reducir el aparato productivo contaminante, especialmente la producción de bienes y servicios superfluos, y redistribuir las tareas reproductivas que hacen mayoritariamente las mujeres y, en especial, las migradas.

Cualquier transición verde debe ser globalmente justa. Por esta razón es fundamental establecer procesos para la cancelación de la deuda externa de los países del Sur Global y determinar si alguna deuda puede ser considerada ilegítima, por ejemplo a través de auditorías ciudadanas, teniendo en cuenta también la deuda ecológica, climática e histórica que el Norte Global debe al Sur global.

Y por último, hacero a través de una financiación justa que grabe de manera permanente los beneficiosempresariales y las rentas más altas en momentos extraordinarios como el actual, de emergencia climática. Esta recaudación se tendría que dirigir a paliar los efectos de la transición en la población vulnerabilizada.